Secondo i dati Proarándanos/SENASA, la campagna peruviana del mirtillo 2025-26 si chiude con un nuovo avanzamento dell’export: volumi totali a 382.934 tonnellate, forte recupero del convenzionale e segnali più deboli per il biologico.

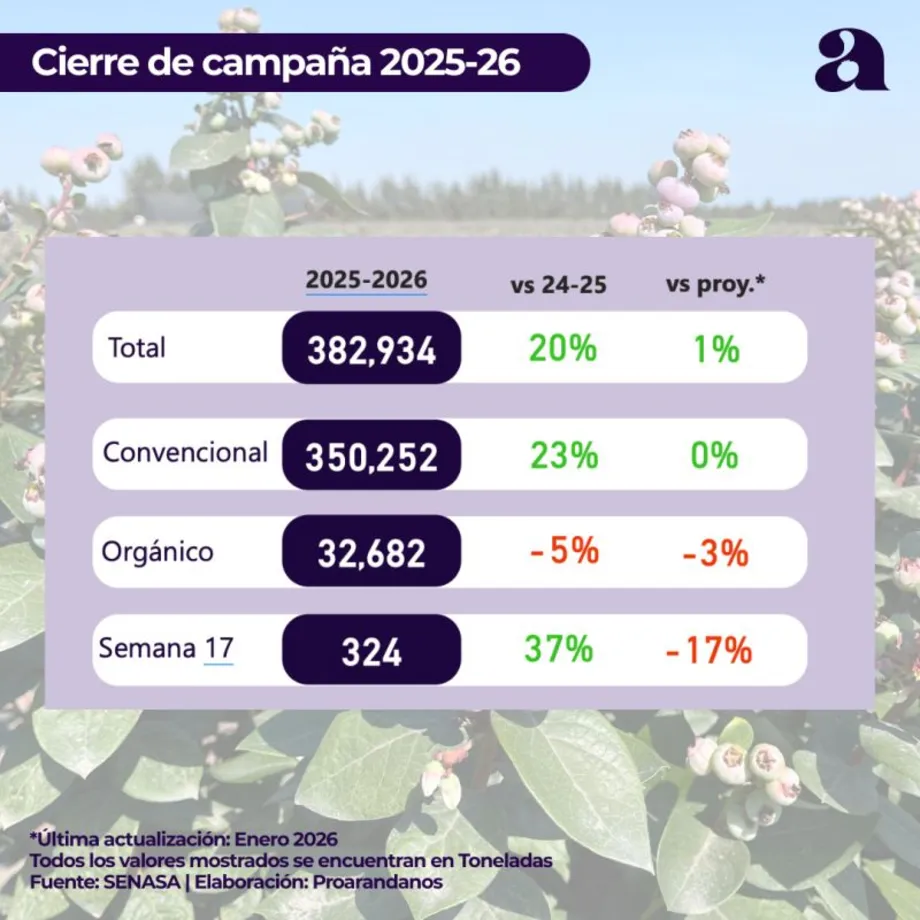

La stagione 2025-26 del mirtillo peruviano si chiude con un consuntivo che conferma il ruolo del Perù come primo fornitore globale della categoria. Secondo i dati diffusi da Proarándanos, le esportazioni complessive hanno raggiunto 382.934 tonnellate, con una crescita del 20% rispetto alla campagna 2024-25 e un risultato sostanzialmente in linea con le proiezioni di fine stagione, superiore dell’1% rispetto alle stime.

Il dato assume particolare rilievo perché arriva dopo una campagna precedente condizionata da forti difficoltà produttive e climatiche. Il 2025-26 segna quindi una fase di normalizzazione e rilancio, anche se non in modo uniforme tra segmenti, destinazioni e aree produttive. Il motore principale della crescita è stato il mirtillo convenzionale, mentre il biologico mostra una dinamica più fragile.

Convenzionale in forte recupero, biologico in contrazione

Il mirtillo convenzionale ha raggiunto 350.252 tonnellate, con un incremento del 23% rispetto alla campagna precedente. È questo segmento a spiegare quasi interamente la crescita dell’export peruviano, confermando la capacità del Paese di rientrare rapidamente sui livelli elevati di disponibilità dopo le difficoltà produttive del ciclo precedente.

Più complesso il quadro del biologico, che si ferma a 32.682 tonnellate, in calo del 5% rispetto alla stagione 2024-25 e del 3% rispetto alle proiezioni. Il dato indica una divergenza interessante: mentre il convenzionale torna a crescere con decisione, il biologico sembra risentire di una maggiore selettività commerciale, di vincoli produttivi o di una minore spinta della domanda rispetto agli anni di forte espansione.

Stati Uniti primo mercato, ma l’Europa cresce di più

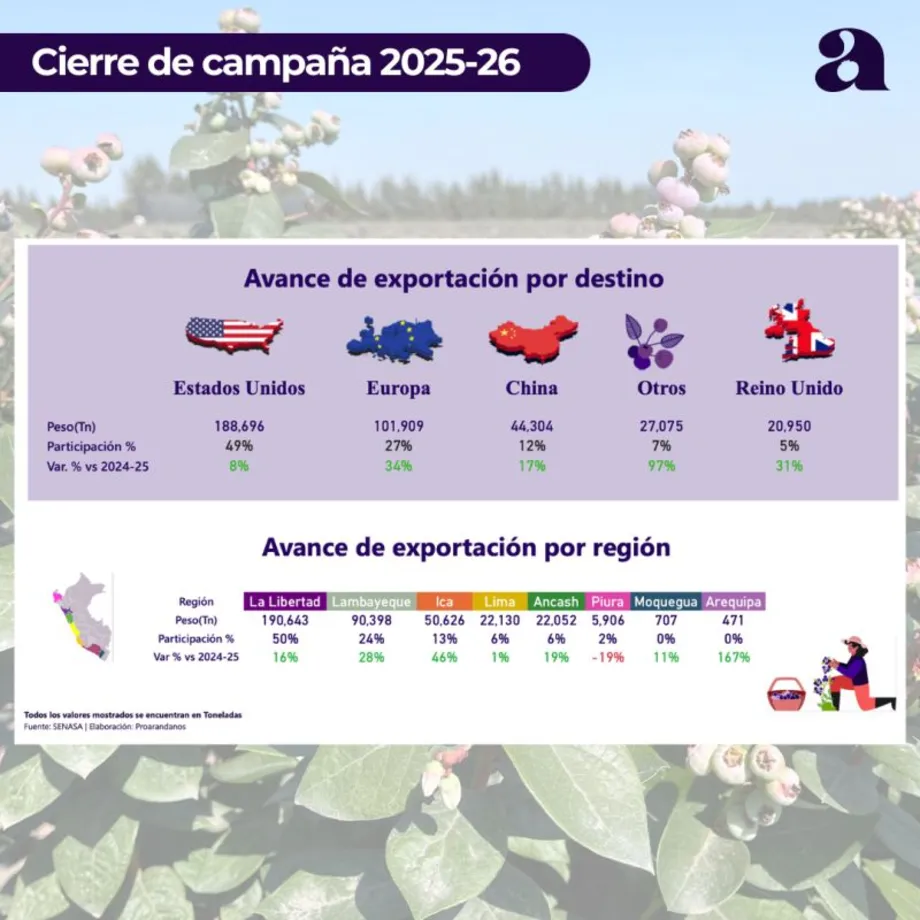

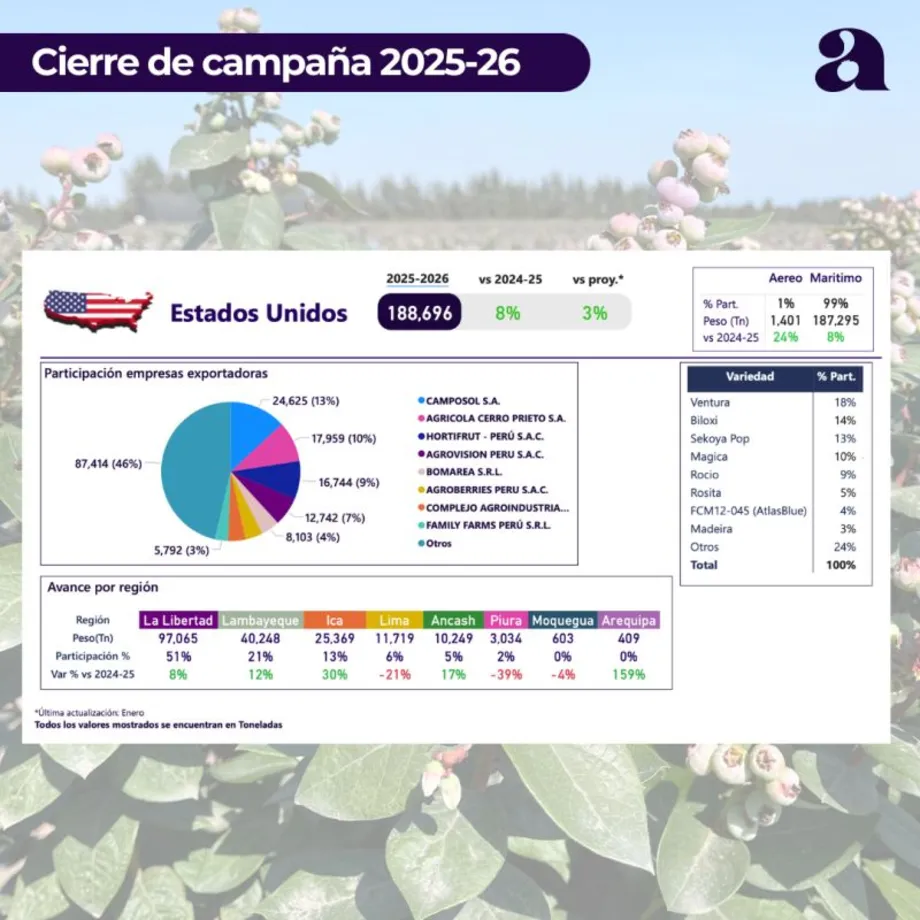

Gli Stati Uniti restano di gran lunga la principale destinazione del mirtillo peruviano. Nella campagna 2025-26 hanno assorbito 188.696 tonnellate, pari al 49% del totale esportato, con una crescita dell’8% rispetto alla stagione precedente. Il mercato statunitense conferma quindi il suo ruolo centrale, ma mostra un tasso di crescita più contenuto rispetto ad altre destinazioni.

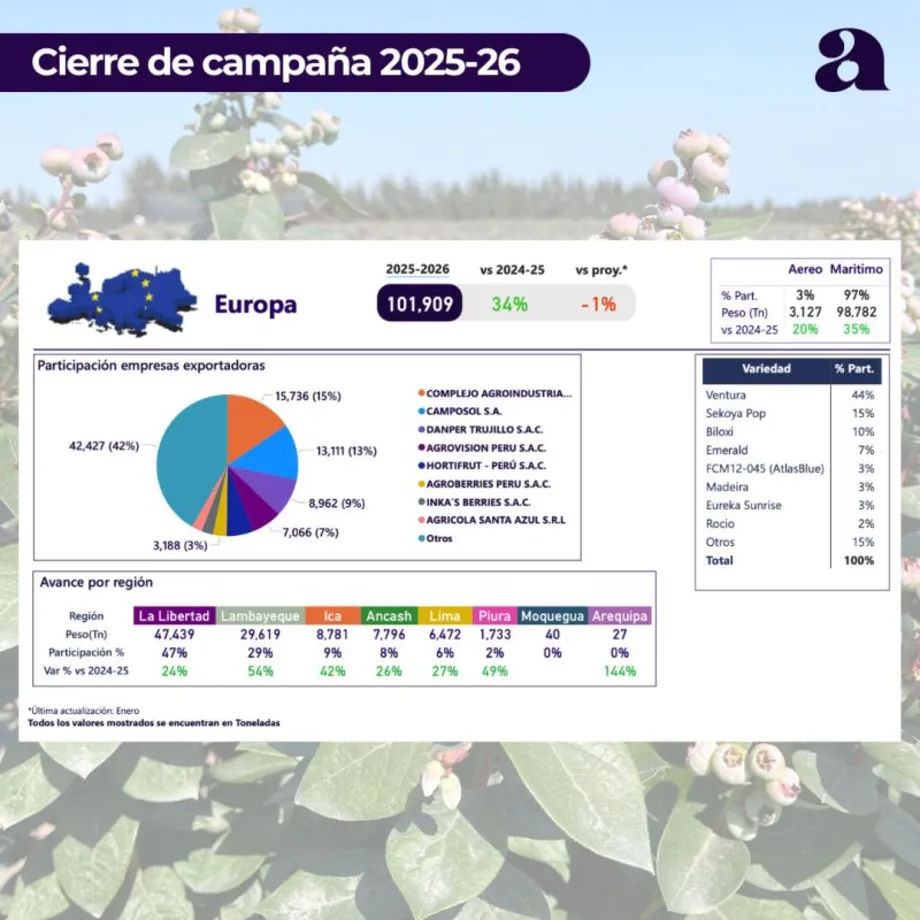

La dinamica più rilevante arriva dall’Europa, che raggiunge 101.909 tonnellate, pari al 27% dell’export peruviano, con un aumento del 34%. Per il sistema europeo dei piccoli frutti, questo dato conferma il peso crescente del Perù nelle finestre di controstagione e nella copertura dei programmi della grande distribuzione, anche in una fase in cui qualità, calibro e continuità dell’offerta diventano fattori sempre più determinanti.

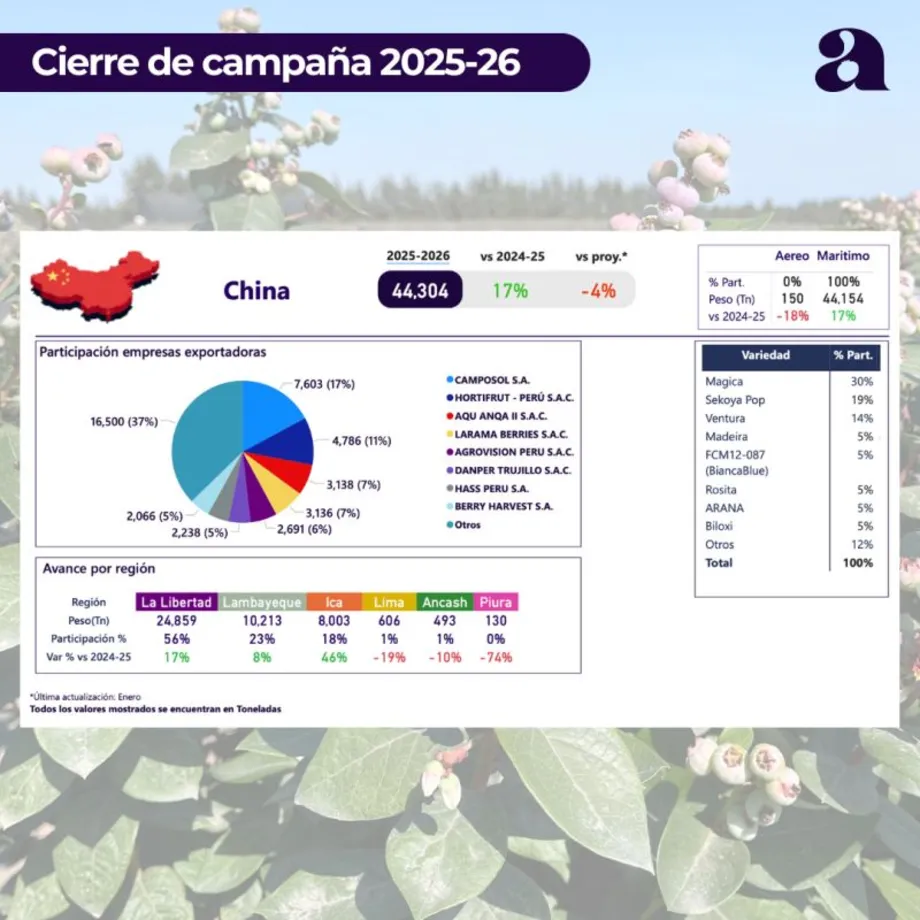

La Cina si colloca al terzo posto con 44.304 tonnellate, pari al 12% del totale e una crescita del 17%.

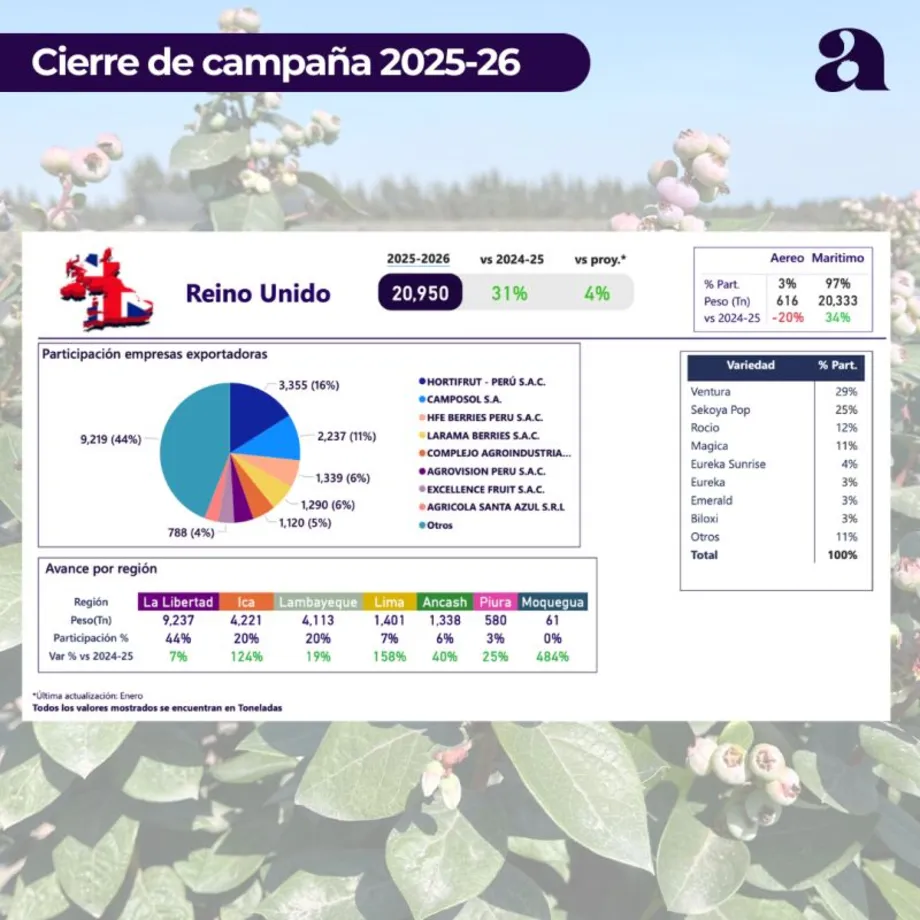

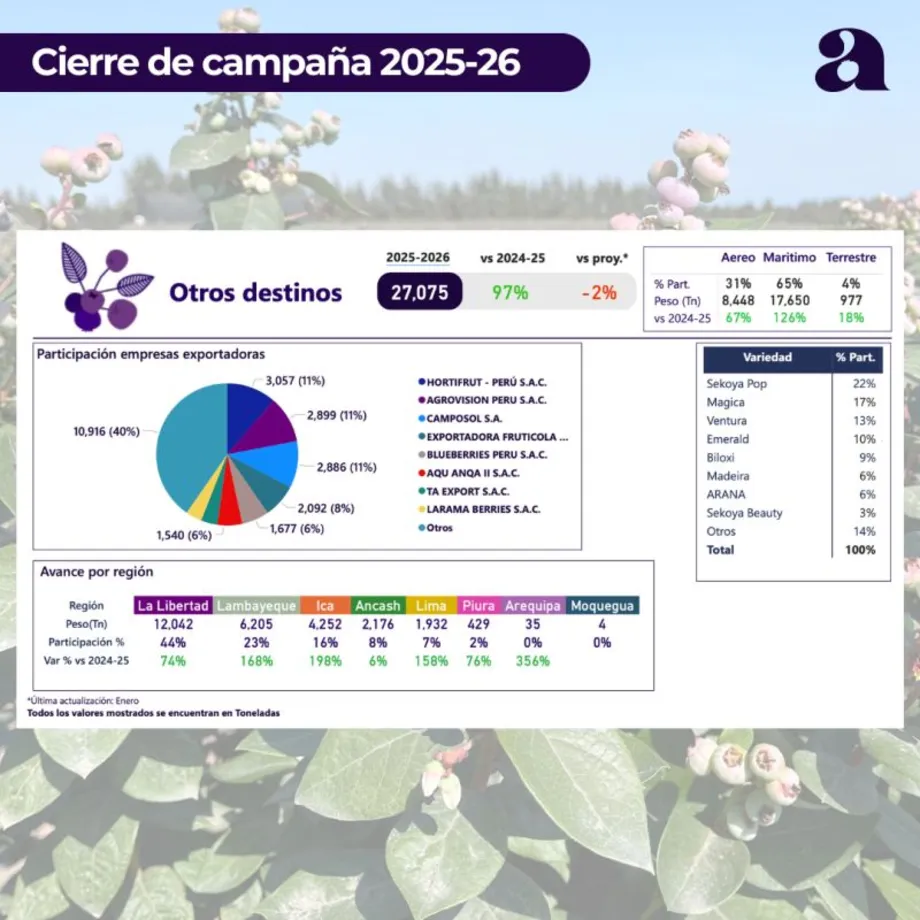

Il Regno Unito raggiunge 20.950 tonnellate, con un aumento del 31%, mentre gli altri mercati, aggregati nella categoria “Otros destinos”, arrivano a 27.075 tonnellate, con una crescita molto marcata del 97%. Questo ultimo dato segnala una progressiva diversificazione geografica dell’export peruviano, anche se i tre blocchi principali — Stati Uniti, Europa e Cina — continuano a concentrare la quota dominante dei volumi.

La Libertad resta il cuore produttivo del mirtillo peruviano

Dal punto di vista territoriale, la leadership resta saldamente in mano a La Libertad, che con 190.643 tonnellate rappresenta il 50% delle esportazioni peruviane. La regione cresce del 16% rispetto alla campagna precedente e conferma il suo ruolo di piattaforma produttiva principale del Paese.

Al secondo posto si colloca Lambayeque, con 90.398 tonnellate e una quota del 24%, in crescita del 28%. Seguono Ica, con 50.626 tonnellate e un incremento del 46%, Lima con 22.130 tonnellate, Ancash con 22.052 tonnellate e Piura con 5.906 tonnellate, quest’ultima in calo del 19%. Marginali in termini di quota, ma in crescita, anche Moquegua e Arequipa.

La lettura regionale conferma un assetto produttivo ancora concentrato, ma con dinamiche di espansione differenziate. La Libertad resta il baricentro, mentre Lambayeque e Ica si confermano aree chiave per la crescita futura.

Logistica: il 96% viaggia via mare

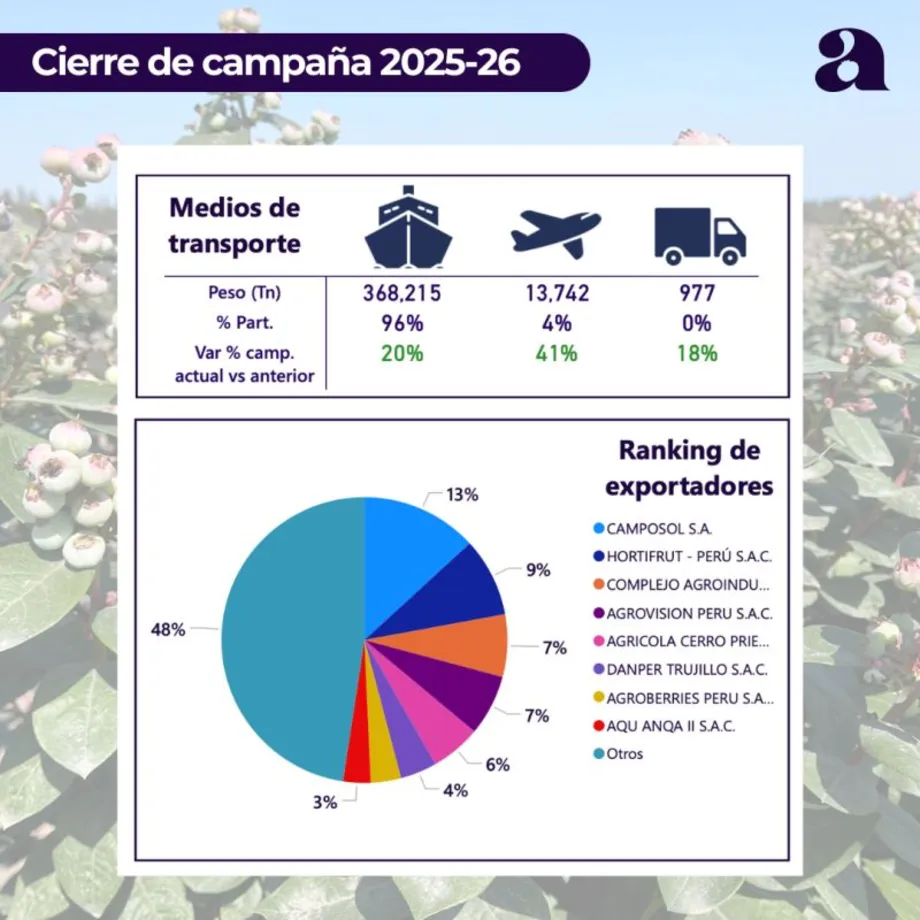

Il mirtillo peruviano si conferma una categoria fortemente legata alla logistica marittima. Nella campagna 2025-26, 368.215 tonnellate sono state esportate via mare, pari al 96% del totale, con una crescita del 20% rispetto alla campagna precedente.

Il trasporto aereo rappresenta una quota molto più ridotta, pari al 4%, ma con una crescita significativa: 13.742 tonnellate, in aumento del 41%. Il dato può riflettere esigenze specifiche legate a finestre commerciali, mercati premium o necessità di risposta rapida in fasi di domanda elevata. Il trasporto terrestre resta marginale, con 977 tonnellate.

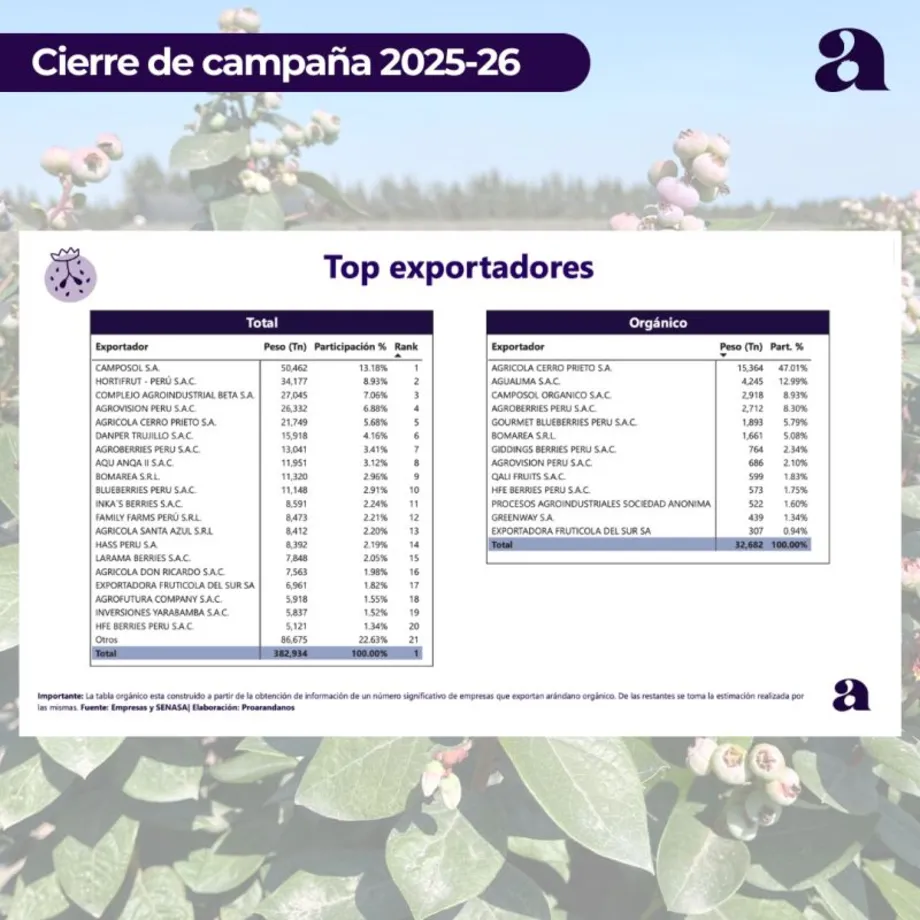

Camposol primo esportatore, forte concentrazione tra i leader

La classifica degli esportatori conferma il peso dei grandi gruppi agroindustriali peruviani. Camposol S.A. chiude al primo posto con 50.462 tonnellate, pari al 13,18% del totale. Seguono Hortifrut Perú S.A.C. con 34.177 tonnellate, Complejo Agroindustrial Beta S.A. con 27.045 tonnellate, Agrovision Peru S.A.C. con 26.332 tonnellate e Agrícola Cerro Prieto S.A. con 21.749 tonnellate.

Tra gli altri operatori principali figurano Danper Trujillo S.A.C., Agroberries Peru S.A.C., Aqu Anqa II S.A.C., Bomarea S.R.L. e Blueberries Peru S.A.C..

Nel segmento biologico, invece, la concentrazione appare molto più elevata: Agrícola Cerro Prieto è il primo esportatore con 15.364 tonnellate e una quota del 47,01%, seguita da Agualima S.A.C. e Camposol Orgánico S.A.C..

Sono cinque le aziende che hanno iniziato a esportare nel 2025/26, realizzando volumi tra 860 tonnellate e 2835 tonnellate: i debuttanti hanno esportato complessivamente 9116 tonnellate.

Ventura domina in Europa, Sekoya Pop rilevante nel Regno Unito e negli altri mercati

Il dato varietale evidenzia strategie differenziate per destinazione. In Europa, la varietà dominante è Ventura, con il 44% della quota, seguita da Sekoya Pop con il 15%, Biloxi con il 10% ed Emerald con il 7%. Anche negli Stati Uniti Ventura è la prima varietà, ma con una quota più contenuta, pari al 18%, seguita da Biloxi, Sekoya Pop, Magica e Rocio.

Nel Regno Unito la ripartizione appare più concentrata sulle varietà premium e riconoscibili: Ventura pesa per il 29%, Sekoya Pop per il 25%, Rocio per il 12% e Magica per l’11%. Negli altri mercati, invece, la prima varietà è Sekoya Pop con il 22%, davanti a Magica, Ventura, Emerald e Biloxi.

Un consuntivo positivo, ma con nuove sfide commerciali

Il bilancio della campagna 2025-26 è complessivamente positivo: il Perù torna a crescere in modo significativo, consolida la propria leadership internazionale e rafforza la presenza nei mercati chiave. Tuttavia, la crescita dei volumi riapre anche il tema dell’equilibrio tra offerta, prezzi e qualità percepita.

Per i mercati europei, il dato più rilevante è l’aumento del 34% delle spedizioni verso l’Europa. Questo rafforza il ruolo del Perù come fornitore essenziale nella finestra di controstagione, ma accresce anche la pressione competitiva su origine, programmazione, standard qualitativi e differenziazione varietale. In una categoria dove il consumatore finale è sempre più sensibile all’esperienza di consumo, la sfida non sarà soltanto esportare più mirtilli, ma mantenere coerenza su gusto, consistenza, calibro e shelf life.

Il consuntivo Proarándanos conferma quindi una tendenza chiara: il mirtillo peruviano è tornato a crescere, ma la nuova fase della competizione globale non si giocherà solo sui volumi. La capacità di segmentare l’offerta, valorizzare le varietà, presidiare i mercati premium e garantire continuità qualitativa sarà decisiva per trasformare la crescita produttiva in valore stabile per tutta la filiera.