All’edizione di quest’anno di Macfrut a Rimini, il nostro team di Agronometrics è stato invitato da Thomas Drahorad di Italian Berry a presentare una panoramica di mercato sull’industria italiana del mirtillo—collocandola nel più ampio contesto europeo e nordafricano, e mettendo in luce le tendenze interne e le dinamiche commerciali.

Ecco un riepilogo dei principali dati condivisi:

Dalle radici regionali alla crescita nazionale

Inizialmente concentrata in Piemonte dagli anni ’60, la coltivazione del mirtillo si è ora estesa a gran parte dell’Italia settentrionale e centrale, con un interesse crescente anche nelle regioni del Sud come Sicilia e Calabria.

Le varietà tradizionali come Brigitta Blue stanno lasciando il posto a genetiche più moderne; al Nord è diffusa la presenza di varietà precoci come Duke. In Sicilia, centro della produzione a basso fabbisogno in freddo, il 90% degli impianti è ancora costituito dalla varietà aperta Ventura, ma sono in corso prove su nuove genetiche da parte di breeder spagnoli e statunitensi.

La diversità geografica e climatica dell’Italia consente di prolungare la stagione di raccolta dalla primavera meridionale all’estate settentrionale. Tuttavia, la maggior parte della produzione si concentra tra maggio e luglio, con un picco in giugno.

Rispetto ai big europei e nordafricani—Spagna (80.000 tonnellate), Polonia (62.000 t), e Marocco (56.000 t)—l’Italia, con 11.000 tonnellate nel 2023, si colloca all’ottavo posto nella regione.

Il Paese ha comunque registrato una crescita costante: dai 614 ettari del 2015 ai 1.670 ettari del 2024, con un aumento del 172%.

Ancora più rilevante è l’incremento produttivo del 300% nello stesso periodo, da 3.000 a 12.000 tonnellate, a indicare una maggiore resa, probabilmente dovuta a genetiche migliori, sistemi più moderni e diversificazione territoriale.

La domanda interna supera l’export

Nel 2015, il 37% dei mirtilli veniva esportato. Nel 2024, la quota è scesa al 25%, segno della crescente forza del mercato interno.

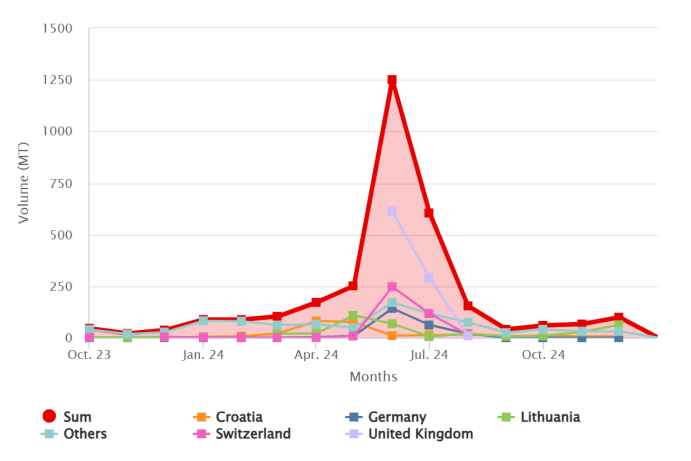

I principali mercati di esportazione italiani sono:

- Regno Unito (912 t)

- Svizzera (391 t)

- Lituania (350 t)

- Croazia (260 t)

- Germania (237 t)

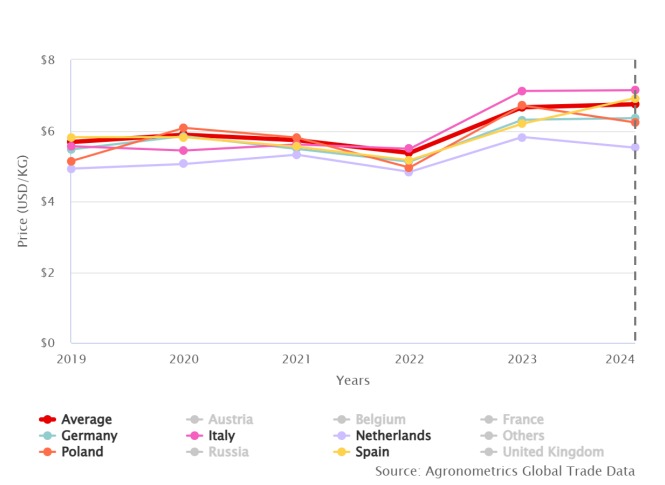

Export di fresco: stagione breve, ma margini di crescita

Nonostante i volumi ridotti, l’export italiano di mirtilli freschi ha generato un valore di quasi 20 milioni di euro nel 2024. Il prezzo FOB medio è stato di $7,14/kg (circa €6,58/kg), superiore alla media europea ($6,74/kg ≈ €6,21/kg), con la sola Spagna vicina a $6,92/kg (≈ €6,38/kg).

Mirtilli: tra i frutti italiani più redditizi

Se confrontati con export consolidati come mele, kiwi, arance e fragole, i mirtilli rappresentano ancora una quota modesta. Tuttavia, il loro valore per kg—€7,23/kg nel 2024—supera di gran lunga quello delle fragole (€4,27/kg), del kiwi (€2,35/kg) e di molte colture tradizionali.

Questo valore unitario elevato sta già spingendo alcuni produttori—soprattutto di kiwi—a convertire gli impianti a mirtillo, dopo anni di difficoltà causate da patologie come la PSA. I dati suggeriscono che il fenomeno continuerà.

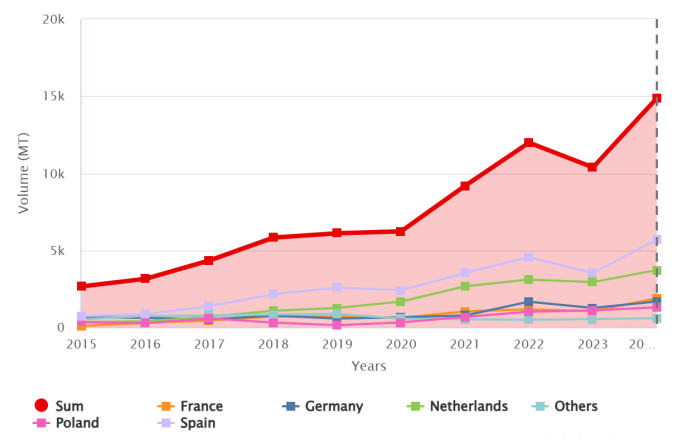

Importazioni: una componente chiave

Pur aumentando la produzione nazionale, l’Italia continua a importare oltre il doppio dei mirtilli che produce. Nel 2024, le importazioni hanno raggiunto 15.000 tonnellate, evidenziando un’offerta locale ancora insufficiente.

I principali Paesi di provenienza sono:

- Spagna (5.700 t, inclusi frutti marocchini)

- Paesi Bassi (3.714 t, perlopiù riesportazioni da Perù e Cile)

- Francia (1.884 t, frutti spagnoli/marocchini)

- Germania e Polonia (prodotto interno e riesportato)

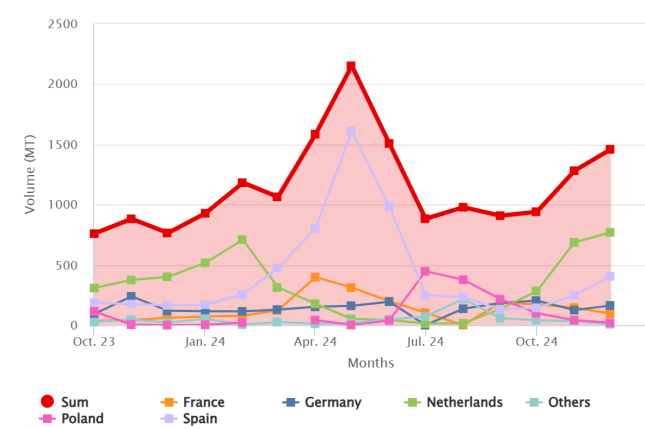

Importazioni di mirtilli freschi per anno

Il picco delle importazioni si registra a maggio, poco prima dell’inizio della raccolta italiana. A luglio, durante la piena stagione nazionale, le importazioni calano bruscamente—segno che import e produzione interna sono spesso complementari, non in competizione.

Un mercato stagionale con forte domanda estiva

Il consumo in Italia segue l’andamento stagionale: la maggior parte dei mirtilli—sia importati che locali—viene consumata in primavera e estate. I dati di importazione mostrano chiaramente un picco a maggio e un calo marcato a luglio.

Durante il breve periodo di export italiano, a giugno, le spedizioni (soprattutto verso il Regno Unito) raggiungono il massimo. Curiosamente, questo picco coincide con un calo momentaneo delle importazioni, offrendo così ai produttori italiani una finestra di minore concorrenza.

Import mensili: volumi alti durante la stagione boreale

Prospettive per il futuro

Il settore italiano del mirtillo è in costante espansione—sia in termini di superficie, produzione che valore. Sebbene sia ancora indietro rispetto a giganti come Spagna e Polonia, l’Italia può contare su un’eccezionale diversità climatica, tecniche in miglioramento e una forte domanda interna, elementi che rappresentano una solida base per la crescita futura.

Al tempo stesso, la forte dipendenza dalle importazioni mostra sfide e opportunità per lo sviluppo del settore.

Con l’adattamento ai cambiamenti climatici e l’evoluzione dei mercati, il mirtillo si sta affermando come valida alternativa ad altre colture—specie in zone che stanno abbandonando settori in crisi come il kiwi.

Con adeguati investimenti in genetica, infrastrutture e marketing, l’Italia è ben posizionata per rafforzare ulteriormente il proprio ruolo nel panorama europeo del mirtillo—accrescendo i consumi interni, potenziando la produzione e migliorando le esportazioni.

Fonte: Agronometrics

Berry AreaQuesto articolo fa parte della rubrica dedicata al nostro nuovo progetto di comunicazione in collaborazione con Macfrut 2025. Questa rubrica è di supporto all'evento del 6-8 maggio 2025 (Rimini Expo Centre), dove la Berry Area si pone come punto di riferimento per tutti coloro che cercano soluzioni innovative per la coltivazione e la commercializzazione di fragole e piccoli frutti. 👉 Scopri di più a questo link |