I dati più recenti di YouGov Shopper – Italian Berry (Italia, dicembre 2025) mostrano un’evoluzione chiara per la distribuzione al dettaglio dei piccoli frutti in Italia: rispetto alla frutta nel suo complesso, i berries (incluso fragole) e ancor più i piccoli frutti (senza fragole) stanno diventando una categoria sempre più “modern trade driven”, con un baricentro che si sposta ulteriormente verso supermercati e discount. In parallelo, tra 2024 e 2025 arretrano specialisti ortofrutta, dettaglio tradizionale, mercati locali e online.

Per la frutta in generale la distribuzione per canale nel 2025 ha subito solo lievi variazioni e la redistribuzione tra canali è contenuta: il sistema tiene, ma continua lentamente la migrazione verso format ad alta frequenza d’acquisto e convenienza (supermercati/discount).

Berries in spostamento verso supermercati e discount, perde lo specializzato

Per i berries (piccoli frutti e fragole), i movimenti sono più marcati rispetto alla frutta totale.

Nel 2025, supermercati + discount valgono insieme il 76,6% del valore della categoria (da 73,8% nel 2024, +2,8 p.p.) e il 75,2% dei volumi (da 72,9%, +2,3 p.p.). È un segnale di concentrazione: il “centro di gravità” della categoria si sposta ancora di più dove c’è traffico, rotazione e pressione promozionale.

Contemporaneamente arretrano canali specializzati e tradizionali. I piccoli frutti sono sempre più una categoria “da spesa ordinaria” (supermercati/discount) mentre non si affermano ancora come categoria “da acquisto specialistico” o “di prossimità”. Questo influenza la competizione: assortimento, continuità, promozioni e gestione scaffale diventano ancora più determinanti.

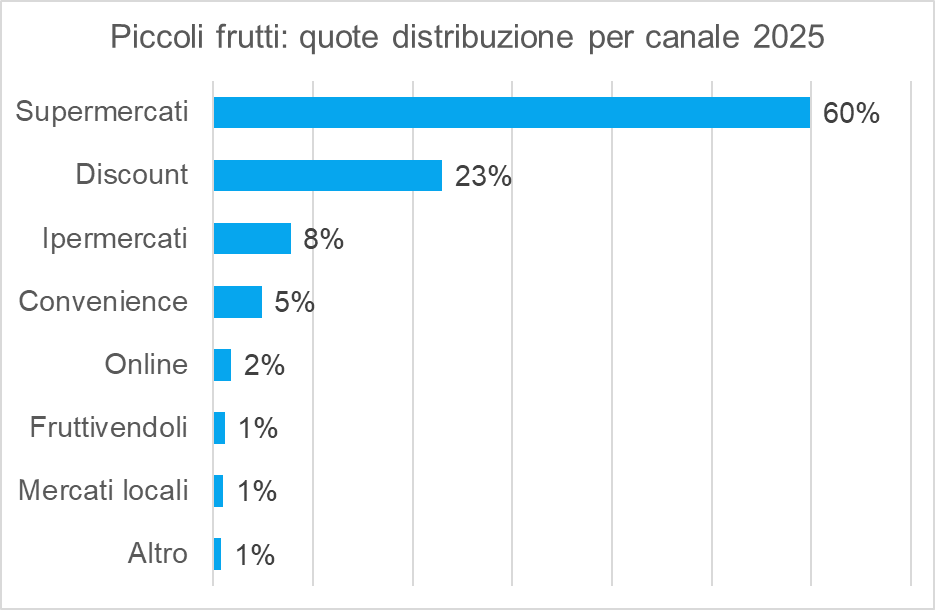

Piccoli frutti: il trend è ancora più marcato

Nel segmento che raccoglie solo i piccoli frutti (mirtilli, lamponi, more e ribes) la dinamica è ancora più netta: i supermercati aumentano fortemente la penetrazione passando da una quota di acquirenti del 61,8% al 67,4%, aumentando contemporaneamente la quota a volume e a valore.

Il discount non è più “solo volumi”, ma sta consolidando anche il valore, con una quota che cresce di due punti percentuali e arriva al 23,0%.

Dettaglio tradizionale ai margini del mercato

Il dettaglio tradizionale continua ad avere una posizione marginale nella distribuzione dei piccoli frutti: sempre meno acquirenti (passati nel 2025 dal 5,9% al 5,7%), quantità in calo (dal 3,2% al 2,3%) e quota a valore decrescente (dal 2,7% al 2,1%). In questo canale i fruttivendoli e i mercatini si spartiscono equamente le quote di spesa.

Si tratta di percentuali molto diverse rispetto al totale della frutta, dove il dettaglio tradizionale attrae oltre il 32% degli acquirenti e genera circa il 15% del fatturato.

Ma l’online non decolla

I canali di vendita e-commerce attraggono solo il 4,5% degli acquirenti (in calo rispetto al 5,6% del 2024) che però generano una quota di quantità e valore rispettivamente dell’1,7% e 1,8%. Il canale e-commerce nel 2025 ha quindi perso sia clienti che rendimento, performando ampiamente al di sotto della media dei canali.

Elevata attenzione ai canali

Mentre il consumatore italiano compra la categoria frutta fresca mediamente in 3 canali (tra ipermercati, supermercati, discount, convenience, online, specializzati e altri), per i piccoli frutti gli acquisti sono molto più mirati e si concentrano in 1,5 tipologie (che nei due terzi degli acquirenti si concentrano su supermercati e discount). Valori simili (1,8 tipologie) si riscontrano se nella categoria si includono anche le fragole.

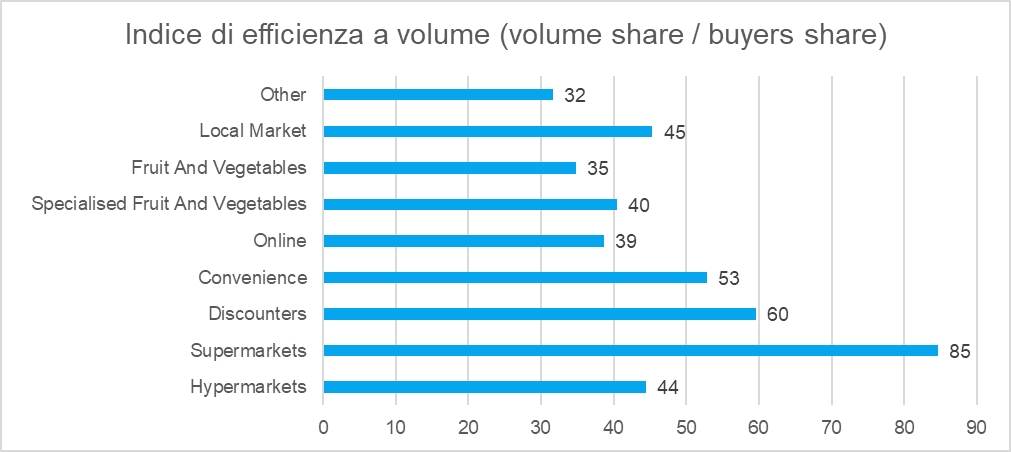

Il supermercato si conferma il canale più efficiente nel tradurre la presenza degli acquirenti in acquisti. Al secondo posto il canale convenience; in una fascia media di efficienza si trovano discount e ipermercati, mentre nelle posizioni più basse ci sono l’e-commerce e il dettaglio specializzato. Questi ultimi attraggono pochi consumatori, i quali acquistano anche relativamente meno che negli altri canali.

Le implicazioni strategiche per gli operatori

- Strategia canale: priorità a supermercati e discount

La crescita (e la difesa) passa sempre più da qui: serve una proposta calibrata per prezzo/pack, standard qualitativi ripetibili e supporto promozionale. - Assortimento e “value engineering”

L’aumento delle quote discount, soprattutto nei piccoli frutti (senza fragole), suggerisce pressione su entry price, pack “efficienti” e formati che riducono la barriera di acquisto (senza compromettere la qualità percepita). - Specialisti e mercati: riposizionamento necessario

Il calo non significa “fine del canale”, ma richiede un ruolo diverso: premium vero, origine/territorio, storytelling, servizi (pronto consumo, selezioni, varietà particolari) e, soprattutto, differenziazione rispetto allo scaffale GDO. - Online: non è (ancora) il driver della categoria

I piccoli frutti perdono quota online sia con le fragole che senza. È un segnale da leggere con pragmatismo: l’online può funzionare su occasioni specifiche, ma oggi non guida la crescita complessiva.