Sintesi dell'intervento "Lo shopper dei piccoli frutti: comportamento d'acquisto e trend" di Valeria Giachino (YouGov) nel programma della Berry Area 2026.

L'evoluzione del carrello della spesa italiano rivela una profonda polarizzazione: da un lato l'attenzione stringente al budget familiare in risposta ai picchi inflattivi, dall'altro una spiccata propensione a investire in qualità e benessere alimentare.

In questo scenario, l'Osservatorio YouGov sui comportamenti d'acquisto fotografa l'ascesa inarrestabile dei piccoli frutti nel mercato ortofrutticolo nazionale.

Con un'incidenza a valore arrivata a sfidare le categorie storiche e dinamiche di acquisto sempre più continuative, i berries si confermano un driver strategico di fatturato per la GDO.

Ascolta l'intervento originale di Valeria Giachino su Spotify

Analizzare il profilo degli acquirenti e l'incidenza dei canali diventa oggi cruciale per ottimizzare l'offerta a scaffale, adeguare i formati e fidelizzare i consumatori altospendenti.

Takeaway chiave

1. I piccoli frutti entrano nella top 5 della frutta acquistata in Italia a valore.

La categoria arriva a superare le banane e raggiunge una penetrazione del 77,2% nel 2025, con una crescita strutturale di 6 punti percentuali negli ultimi quattro anni.

2. L'inflazione frammenta la spesa e aumenta le occasioni di acquisto.

La ricerca di risparmio genera carrelli più leggeri ma più frequenti, con oltre 209 atti annui per i beni di largo consumo. Questa dinamica avvantaggia l'ortofrutta, aumentando la visibilità a scaffale dei prodotti freschi.

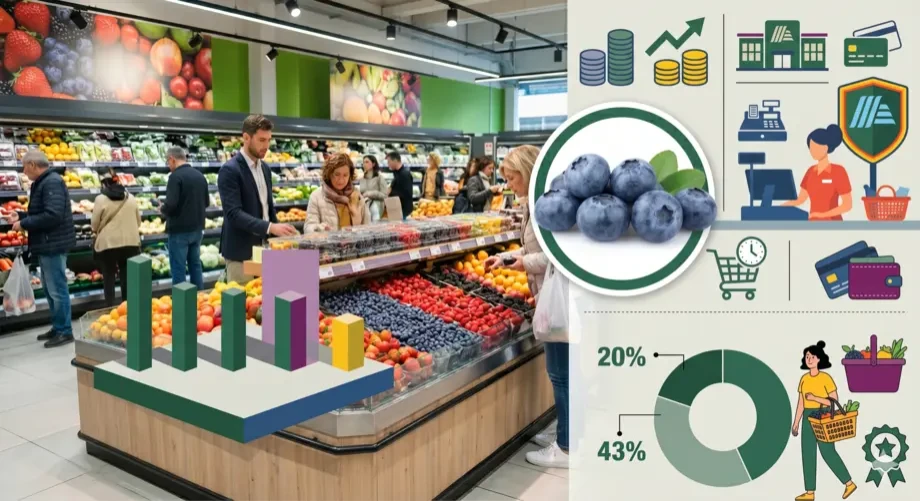

3. Gli heavy buyer guidano il valore della categoria.

Il 20% degli acquirenti genera da solo oltre il 43% dei volumi dei piccoli frutti, con una frequenza di quasi 23 atti di acquisto annui e una spesa superiore a 93 euro.

4. Il mirtillo registra la crescita più marcata.

Il mirtillo raggiunge una penetrazione del 34,3%, con un incremento di 11,5 punti rispetto al 2022, e una frequenza di acquisto pari a 7,5 volte l'anno.

5. La GDO domina le vendite dei piccoli frutti.

Le vendite sono fortemente concentrate nella Grande Distribuzione Organizzata: Supermercati al 53,8% e Discount al 22,8%. L'online resta marginale, con appena il 2% del valore.

Cosa emerge dall'intervento

Le recenti rilevazioni del panel YouGov sul mercato italiano del 2025 mostrano un consumatore cauto, la cui principale preoccupazione resta il budget economico familiare.

Questa pressione ha modificato strutturalmente l'approccio alla spesa: per contenere lo scontrino medio, gli italiani acquistano più spesso ma con carrelli più leggeri, abbandonando progressivamente la tradizionale logica della scorta.

La frammentazione degli acquisti si traduce però in un'opportunità inattesa per il reparto ortofrutta. Recandosi al punto vendita oltre quattro volte a settimana, lo shopper moltiplica i touchpoint e le occasioni di acquisto d'impulso o programmato per i prodotti freschi.

Sfoglia e scarica la presentazione

Più visite, più opportunità per il fresco

La riduzione dello scontrino medio non penalizza necessariamente i piccoli frutti. Al contrario, l'aumento della frequenza di visita può rafforzare la relazione tra shopper e reparto ortofrutta.

Ogni passaggio nel punto vendita diventa una nuova occasione per intercettare acquisti programmati, promozioni, formati più adatti e consumi di impulso.

I piccoli frutti superano le banane a valore

In questo quadro, i piccoli frutti dimostrano una straordinaria vitalità commerciale, posizionandosi al quinto posto a valore tra le categorie di frutta acquistate in Italia.

Il superamento delle banane, una delle referenze storicamente più consolidate nel largo consumo ortofrutticolo, segnala un cambiamento rilevante nella composizione del valore del reparto frutta.

Il risultato non dipende solo dall'effetto prezzo, ma da un reale allargamento della base acquirenti. Quasi otto famiglie italiane su dieci, pari al 77,2%, hanno comprato piccoli frutti nel corso dell'ultimo anno.

Fragole consolidate, mirtilli in accelerazione

Tra le singole referenze, la fragola mantiene una posizione di forza, con una penetrazione consolidata del 71,3%.

Il mirtillo, tuttavia, è la referenza che esprime la dinamica più dirompente. Con 11,5 punti di penetrazione guadagnati in soli quattro anni, entra ormai regolarmente nelle case di oltre un terzo delle famiglie italiane.

La penetrazione del 34,3% e una frequenza di acquisto di 7,5 volte l'anno indicano che il mirtillo sta uscendo progressivamente dalla dimensione di acquisto occasionale, consolidandosi come prodotto sempre più ricorrente nella routine alimentare.

| Indicatore | Dato chiave | Implicazione per la filiera |

|---|---|---|

| Penetrazione piccoli frutti | 77,2% nel 2025. | La categoria è ormai entrata nel carrello della maggioranza delle famiglie italiane. |

| Crescita penetrazione | +6 punti in quattro anni. | Il mercato mostra una crescita strutturale, non solo congiunturale. |

| Mirtillo | 34,3% di penetrazione; +11,5 punti dal 2022. | È la referenza più dinamica del comparto e richiede una gestione dedicata a scaffale. |

| Heavy buyer | 20% degli acquirenti; oltre 43% dei volumi. | Segmento prioritario per formati più grandi, premiumizzazione e fidelizzazione. |

| Canali GDO | Supermercati 53,8%; Discount 22,8%. | La categoria si sviluppa soprattutto nella spesa moderna fisica. |

Heavy buyer: il target che sostiene la categoria

L'analisi socio-demografica identifica un bacino d'utenza concentrato soprattutto nel Nord Italia, nei contesti metropolitani e nelle classi economiche medio-alte.

Tuttavia, il dato più rilevante per gli operatori della filiera è la forte segmentazione della clientela. Il 20% dei consumatori, classificato come heavy buyer, sostiene oltre il 43% dei volumi totali acquistati.

Questo nucleo strategico acquista piccoli frutti quasi ogni due settimane, con una frequenza vicina ai 23 atti di acquisto annui e una spesa superiore a 93 euro per nucleo familiare.

Intercettare questa domanda richiede un rapido adeguamento dell'offerta. La crescita dei formati con grammature superiori risponde proprio alle esigenze di consumo di questi berry lovers, che cercano continuità, convenienza relativa e disponibilità di prodotto adeguata alla frequenza d'uso.

La GDO è il baricentro della categoria

A livello distributivo, il comparto è saldamente ancorato alla Grande Distribuzione Organizzata.

I supermercati tradizionali e i discount veicolano insieme quasi il 77% del giro d'affari dei piccoli frutti, con un'incidenza superiore rispetto alla media della frutta generica.

Questo dato conferma che l'acquisto di berries è ormai pienamente integrato nella routine della spesa moderna fisica, dove disponibilità, visibilità, rotazione, promozione e formati diventano fattori decisivi.

Al contrario, i canali specializzati e l'e-commerce faticano a ritagliarsi quote di mercato rilevanti. L'online, con appena il 2% del valore, rimane ancora un canale affiancativo e non sostitutivo.

La nuova sfida: trasformare penetrazione in fedeltà

La categoria ha già conquistato una quota molto ampia di famiglie italiane. Il passaggio successivo è aumentare frequenza, quantità per atto e fedeltà alla categoria.

Per farlo servono assortimenti più leggibili, formati coerenti con i diversi profili di consumo, qualità costante e una comunicazione capace di valorizzare gusto, salute e praticità.

In sintesi

I piccoli frutti non sono più una nicchia del reparto ortofrutta. L'ingresso nella top 5 a valore, il superamento delle banane e la penetrazione del 77,2% indicano che la categoria ha raggiunto una nuova maturità commerciale.

La crescita del mirtillo, il ruolo degli heavy buyer e la centralità della GDO suggeriscono però che il potenziale non sia ancora esaurito.

L'orizzonte delineato dai dati YouGov indica che, mantenendo questi tassi di espansione, i berries potrebbero contendere sempre più da vicino la leadership di fatturato alle referenze frutticole più classiche e storiche del mercato italiano.