Piccoli frutti e mirtilli: la categoria diamante. Se c’è una categoria che da anni mostra un andamento costante nel potenziare le vendite, la redditività e la frequenza delle visite dei consumatori nei supermercati, è proprio quella dei “berries”.

Negli Stati Uniti, i piccoli frutti rappresentano un valore di vendita superiore a quello delle mele e delle banane messe insieme, pur avendo una penetrazione di mercato molto più bassa (54% per i mirtilli rispetto all’82% delle banane, il frutto più popolare in quel mercato).

Insight Partners ha recentemente pubblicato un rapporto secondo il quale, dal 2023 al 2031, la crescita media annua prevista per le vendite globali di mirtilli sarà del 7,3%, raggiungendo i 27,8 miliardi di dollari (circa 25,7 miliardi di euro) nel 2031 (attualmente intorno ai 16 miliardi di dollari – circa 14,8 miliardi di euro).

È evidente che i piccoli frutti, e in particolare i mirtilli, stanno vivendo un forte slancio negli ultimi dieci anni.

Concorrenza e segmentazione

Alla forte domanda corrisponde una forte concorrenza e un consumatore sempre più segmentato e sofisticato.

Secondo l’IBO (International Blueberry Organization), l’offerta e la domanda stanno diventando sempre più complesse. L’offerta cresce e si consolida, migliorando rapidamente in qualità.

La domanda si segmenta sempre più a causa delle tattiche dei supermercati per rispondere ai diversi bisogni dei consumatori (qualità premium, rapporto qualità/prezzo, formato famiglia, praticità, ecc.) con prodotti adeguati.

Le strategie di sviluppo del brand (locali e globali) da parte di aziende verticalmente integrate come Naturipe di Hortifrut, Fruitist di Agrovision o Joyvio di Joywinmau (ulteriormente segmentate all’interno del marchio ombrello), ma anche da parte delle private label dei supermercati, stanno già ristrutturando la categoria dei berries sugli scaffali.

Coerenza e “centrare il bersaglio” sono le parole chiave per mantenere la fiducia dei consumatori nei brand (evitando il commento tipo “Oddio… un altro mirtillo molle!”).

Prezzi e impatto climatico

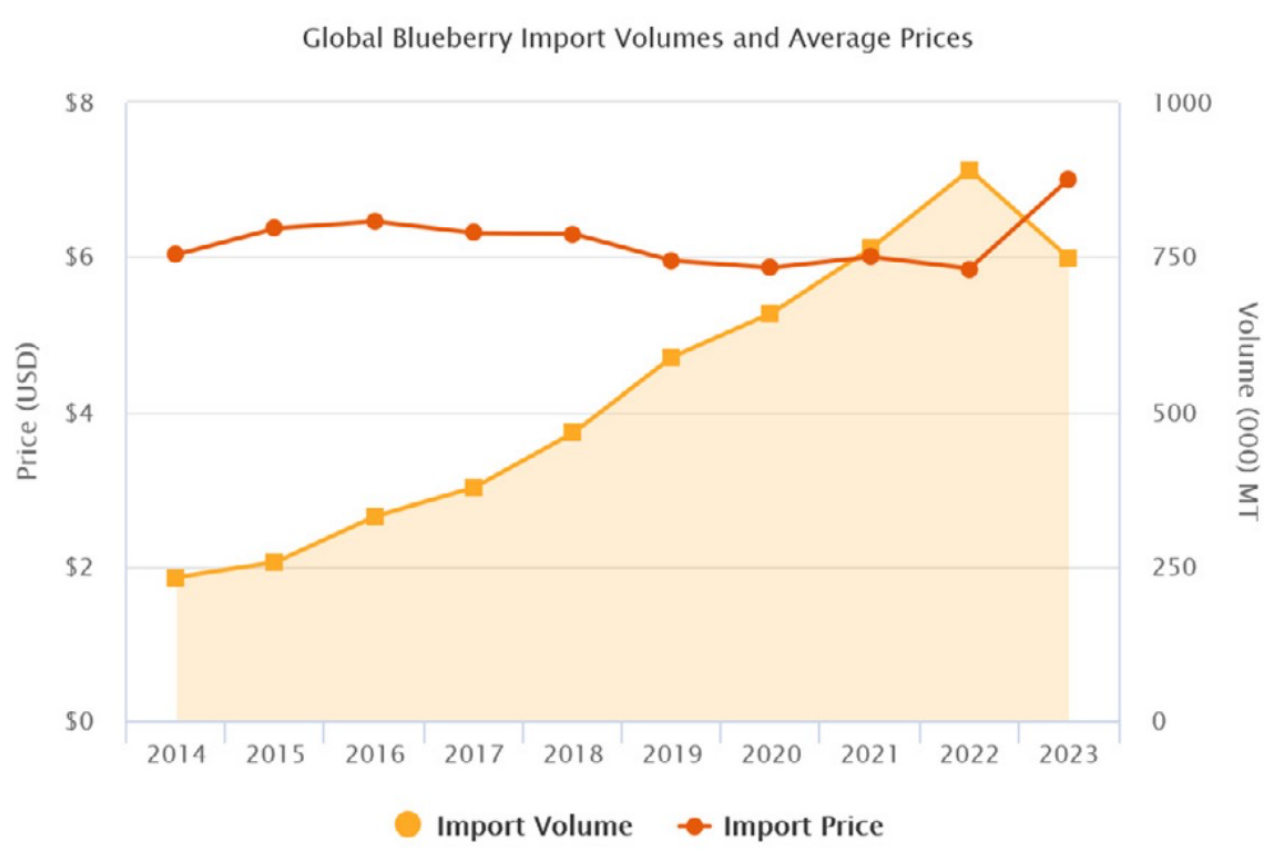

Vista d’insieme: prezzi stabili, dettaglio: grandi variazioni. Anche se i prezzi aggregati globali sono soggetti a variazioni significative a seconda dei mercati, del packaging, della qualità, dei costi logistici, ecc., sono rimasti apparentemente stabili, eccetto per la stagione 2023-24, fortemente influenzata dalla grave carenza di fornitura dal Perù causata dal fenomeno climatico El Niño, che ha spinto i prezzi verso l’alto. Questo è visibile nel Grafico 1.

Grafico 1. Fonte: IBO Global Report 2024.

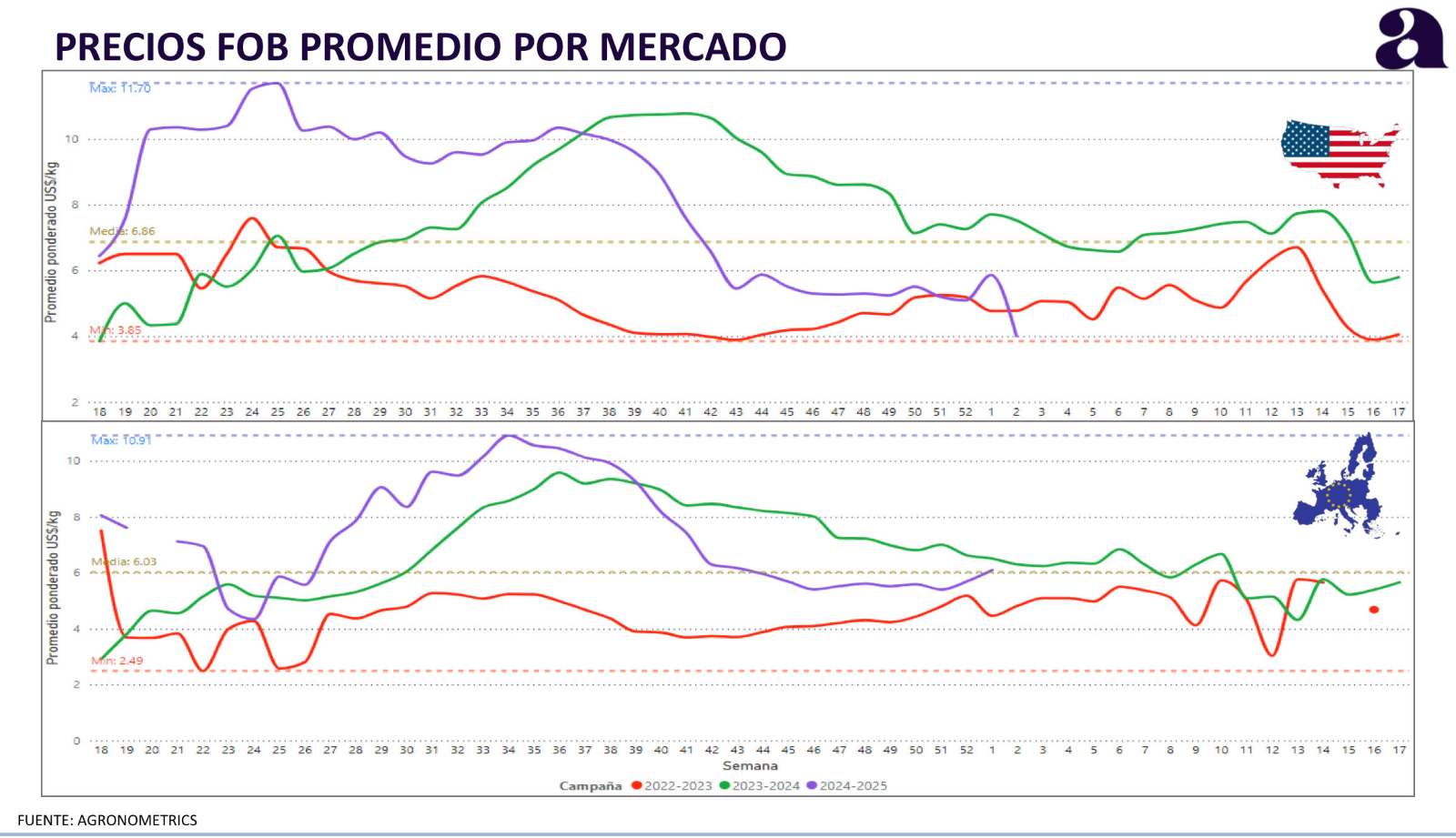

I prezzi apparentemente stabili a livello globale nascondono però grandi variazioni, come si può vedere nel Grafico 2.

Le differenze di prezzo possono arrivare fino a tre volte per la stessa settimana di due stagioni consecutive (si osservi il periodo tra la settimana 39 e la 43 dal Perù agli Stati Uniti e all’Europa).

Fonte: Peruvian Blueberry Committee (estratto da Agronometrics).

Catena di fornitura e prospettive future

Il messaggio è chiaro: affinché la categoria dei berries mantenga il suo slancio positivo, i retailer (e i fornitori di servizi) devono ripensare e riprogettare la catena di fornitura con l’obiettivo di garantirne solidità, costanza, affidabilità in termini di volumi, tempistiche e qualità.

Il cambiamento climatico globale e fenomeni climatici specifici (venti Chergui in Marocco, El Niño sulla costa peruviana, DANA in Spagna, e altri ancora) continueranno a influenzare la stabilità dell’offerta.

L’attuale incertezza geopolitica ed economica (guerre sui prezzi e militari) aggiunge un ulteriore livello di complessità nella ricerca della formula ottimale per la fornitura. L’aumento del costo del lavoro e, in alcune zone, la carenza di manodopera mettono ulteriore pressione sui produttori.

Un promemoria importante: i produttori sono il pilastro fondamentale del settore, a prescindere dalle dimensioni. Nessun ritorno ragionevole per i produttori significa niente berries, niente catena, niente categoria.

Un nuovo mondo coraggioso

Un nuovo mondo coraggioso. Come dovrebbe affrontare il settore questo nuovo scenario, o meglio questa transizione?

A mio avviso, nella ricerca della stabilità dell’offerta, i retailer, che sono il principale sbocco commerciale dei piccoli frutti, dovrebbero trovare un equilibrio tra: (1) una fornitura costante durante tutto l’anno per ridurre al minimo il rischio di carenze, che sono costose per tutti e fastidiose.

Come fare? (2) Diversificare la matrice di approvvigionamento progettando e ottenendo un equilibrio tra forniture locali ed estere, produttori/esportatori grandi e piccoli, qualità standard e premium, marchi propri e private label, packaging piccolo e grande, pratico e riciclabile, ecc.

I team di approvvigionamento e acquisto dovranno mettere tutta la loro esperienza ed energia nel risolvere questo puzzle strategico, pensando non solo all’ultimo anello della catena (i retailer stessi) e alla sua redditività, ma soprattutto alla stabilità a lungo termine dell’intera catena di fornitura.

Alla fine, i piccoli frutti e i mirtilli in particolare si stanno avvicinando a banane, mele e uva in termini di potenziale di penetrazione. Non fermiamo questo slancio positivo, ma acceleriamolo.

I responsabili acquisti dovranno bilanciare redditività, flusso operativo e un’attenzione imprescindibile alla base dei produttori.

Fernando Martino