I dati 2025 confermano una tendenza molto chiara: i consumi di mirtilli in Italia stanno diventando progressivamente meno “di nicchia” e meno concentrati in pochi segmenti, con un allargamento della base di acquisto in aree e gruppi sociali che in passato risultavano più distanti dalla media nazionale.

Il quadro complessivo mostra infatti due fenomeni paralleli:

- riduzione di alcuni divari storici (soprattutto geografici e socio-economici);

- persistenza di differenze qualitative nei comportamenti di acquisto, in particolare per età del responsabile d’acquisto e struttura familiare.

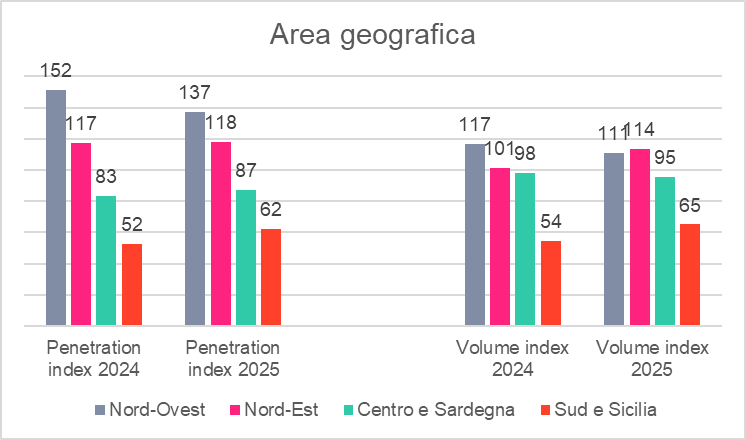

Geografia: si riduce il divario Nord-Sud, ma il Nord resta avanti

La geografia continua a influenzare la diffusione dei mirtilli, ma in misura meno marcata rispetto al passato.

Penetrazione: il mirtillo si “nazionalizza”

Nel 2025 il Nord-Ovest resta l’area con la più alta penetrazione (indice 137, Italia=100), ma il dato è in calo rispetto al 2024 (152). Al contrario:

- Centro+Sardegna sale da 83 a 87

- Sud+Sicilia sale da 52 a 62

Questo significa che il mirtillo continua ad essere più presente nei carrelli del Nord, ma la distanza con il resto del Paese si sta riducendo. In altre parole, la penetrazione si sta progressivamente uniformando.

Il Nord-Est è l’unica macro-area già vicina alla media nazionale che mostra un ulteriore rafforzamento, passando da 117 a 118, segnale di un mercato maturo ma ancora dinamico.

Volumi: recupero netto del Sud, accelerazione del Nord-Est

Anche sul fronte delle quantità acquistate emerge una convergenza:

- Sud+Sicilia: da 54 a 65

- Centro+Sardegna: da 98 a 95 (sostanzialmente stabile, con lieve flessione)

- Nord-Ovest: da 117 a 111 (in calo, ma ancora sopra media)

- Nord-Est: da 101 a 114 (forte crescita)

Il dato più interessante è il Sud: l’indice volume passa da 54 a 65, quindi non è più “poco più della metà” della media, ma si avvicina ai due terzi della media nazionale. È un miglioramento importante, che segnala una fase di espansione della categoria anche nelle aree storicamente meno forti.

Quindi dal punto di vista geografico il mirtillo resta più consolidato nel Nord, ma nel 2025 si vede con chiarezza un processo di normalizzazione territoriale. Il prodotto si sta diffondendo in modo più capillare e meno dipendente dall’area di residenza.

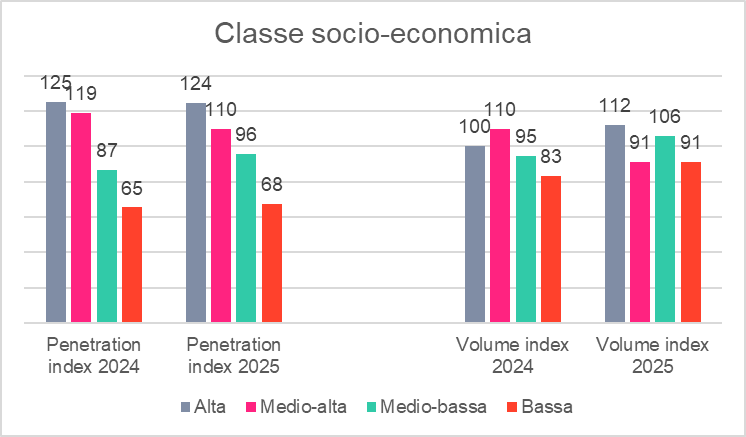

Classe socio-economica: la penetrazione resta selettiva, ma i volumi si riequilibrano

Il legame tra consumo di mirtilli e classe socio-economica resta evidente, soprattutto per la penetrazione (quante famiglie comprano almeno una volta), ma nel 2025 si osserva un’evoluzione interessante nei volumi.

Penetrazione: il gap rimane, ma si attenua al centro-basso

La penetrazione 2025 per classe socio-economica è:

- Alta: 124

- Medio-alta: 110

- Medio-bassa: 96

- Bassa: 68

Il dato conferma che i mirtilli sono ancora più diffusi tra le famiglie con maggiore capacità di spesa, ma si nota un recupero delle fasce meno forti:

- Medio-bassa cresce da 87 a 96

- Bassa cresce da 65 a 68

Contemporaneamente, la fascia Medio-alta cala da 119 a 110, mentre la Alta resta sostanzialmente stabile (125 → 124).

Questo suggerisce che il mirtillo sta uscendo gradualmente dal perimetro dei consumi “più premium” e sta diventando più accessibile anche ai segmenti intermedi e medio-bassi.

Volumi: forte redistribuzione tra classi

Il cambiamento più marcato è nei volumi acquistati:

- Alta: da 100 a 112

- Medio-alta: da 110 a 91 (forte calo)

- Medio-bassa: da 95 a 106 (forte crescita)

- Bassa: da 83 a 91 (crescita)

Nel 2025 i volumi risultano quindi meno polarizzati rispetto all’anno precedente e si spostano in parte verso le classi medio-basse. È un segnale molto interessante, perché indica che la crescita della categoria non dipende solo dai nuclei più benestanti.

Dal punto di vista socio-economico la penetrazione resta quindi correlata al reddito/posizionamento sociale, ma l’intensità di acquisto (volume) mostra una maggiore democratizzazione, con recupero delle fasce meno abbienti e medio-basse.

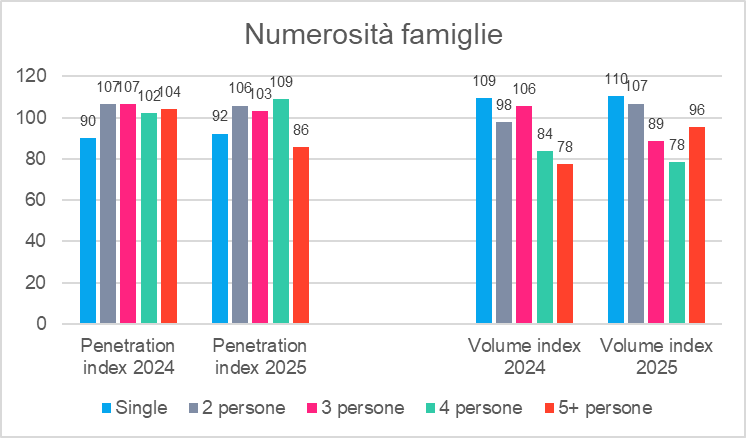

Numerosità familiare: quadro più articolato, con segnali contrastanti

La dimensione del nucleo familiare ha un effetto importante sui consumi, ma i dati 2025 mostrano un quadro meno lineare di quanto sembri.

Penetrazione: calo forte nelle famiglie 5+, crescita nelle famiglie da 4

Indici di penetrazione 2025:

- Single: 92

- 2 persone: 106

- 3 persone: 103

- 4 persone: 109

- 5+ persone: 86

Il dato più evidente è il calo delle famiglie numerose (5+ componenti), che scendono da 104 a 86 in penetrazione: quindi nel 2025 è meno frequente trovare acquirenti di mirtilli tra i nuclei molto numerosi rispetto al 2024.

Al contrario, crescono le famiglie da 4 componenti (da 102 a 109), che diventano il gruppo con la penetrazione più alta.

Volumi: crescita dei 5+, ma calano 3 e 4 persone

Sul fronte delle quantità acquistate, i dati 2025 sono:

- Single: 110

- 2 persone: 107

- 3 persone: 89

- 4 persone: 78

- 5+ persone: 96

Qui emerge una dinamica interessante:

- Le famiglie 5+ aumentano il volume da 78 a 96 (recupero molto forte)

- Le famiglie 3 persone scendono da 106 a 89

- Le famiglie 4 persone scendono da 84 a 78

Quindi il tuo spunto è corretto sul recupero dei nuclei numerosi in termini di volume, ma va precisato che questo recupero avviene nonostante un calo di penetrazione: in pratica, nel 2025 ci sono meno famiglie 5+ che acquistano mirtilli, ma quelle che acquistano comprano molto di più rispetto al 2024.

Quindi per quanto riguarda la numerosità dei nuclei famigliari non c’è una relazione lineare semplice tra numero di componenti e consumo. I dati 2025 suggeriscono piuttosto una segmentazione dei comportamenti:

- nuclei piccoli (single e coppie) con volumi stabilmente sopra media;

- famiglie 3–4 componenti in rallentamento;

- famiglie 5+ meno diffuse come acquirenti, ma con maggiore intensità d’acquisto.

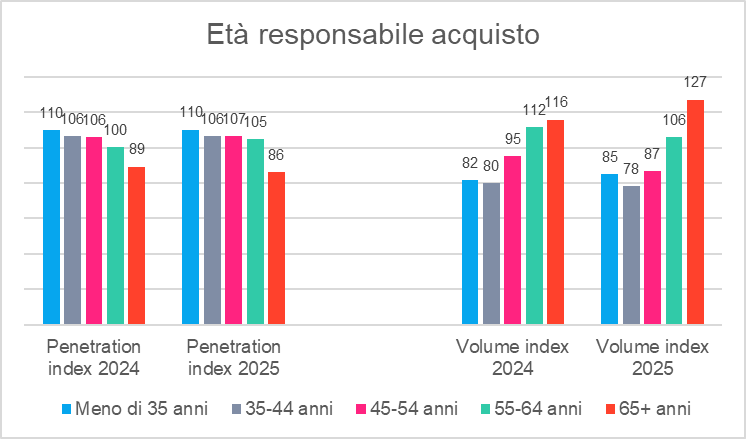

Età del responsabile d’acquisto: meno penetrazione con l’età, ma volumi più alti tra gli anziani

Questo è uno dei pattern più solidi e chiari dell’intera analisi.

Penetrazione: più alta tra i giovani, più bassa tra gli anziani

Indici di penetrazione 2025:

- Under 35: 110

- 35–44 anni: 106

- 45–54 anni: 107

- 55–64 anni: 105

- 65+: 86

La penetrazione resta quindi più elevata nelle fasce fino a 54 anni, mentre cala nettamente negli over 65. Questo indica che i mirtilli sono ancora più “conosciuti” e più presenti nelle abitudini d’acquisto dei nuclei con responsabile giovane o adulto.

Volumi: gli over 65 comprano meno spesso, ma comprano di più

Indici volume 2025:

- Under 35: 85

- 35–44 anni: 78

- 45–54 anni: 87

- 55–64 anni: 106

- 65+: 127

Qui la relazione si inverte completamente. Le famiglie con responsabile d’acquisto anziano risultano meno numerose tra gli acquirenti, ma quando comprano mirtilli ne acquistano quantità superiori alla media.

Il caso più netto è quello dei 65+, con indice volume 127, in forte aumento rispetto al 116 del 2024. È il valore più alto tra tutti i segmenti analizzati per età.

Quindi i mirtilli sembrano avere un profilo “double track”:

- tra i più giovani sono un prodotto più diffuso, ma con acquisti medi più leggeri;

- tra i più anziani sono un prodotto acquistato da una platea più ristretta, ma con maggiore intensità.

Questo può riflettere diversi fattori (abitudini alimentari, frequenza di consumo, motivazioni salutistiche, organizzazione della spesa domestica).

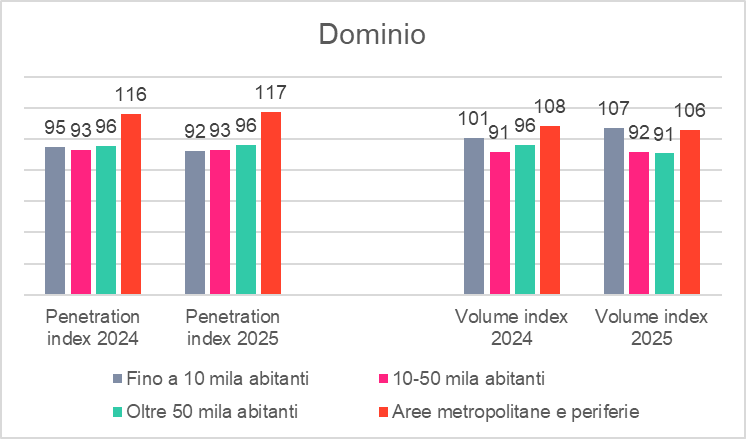

Dominio urbano: effetto moderato, con vantaggio stabile delle aree metropolitane

La variabile territoriale legata alla dimensione urbana conferma un impatto presente ma meno marcato rispetto ad altre variabili (area geografica, età, classe socio-economica).

Penetrazione: metropolitano sopra media

Indici di penetrazione 2025:

- Fino a 10.000 abitanti: 92

- 10.001–50.000 abitanti: 93

- Oltre 50.000 abitanti: 96

- Area metropolitana + periferia: 117

Le aree metropolitane restano il principale driver di diffusione della categoria: la penetrazione è 17% sopra la media nazionale, dato in lieve crescita rispetto al 2024 (116 → 117).

Volumi: differenze contenute, ma città non sempre leader

Indici volume 2025:

- Fino a 10.000 abitanti: 107

- 10.001–50.000 abitanti: 92

- Oltre 50.000 abitanti: 91

- Area metropolitana + periferia: 106

Interessante notare che, mentre la penetrazione è più alta nelle aree metropolitane, i volumi non sono esclusivi delle grandi città: anche i centri piccoli (fino a 10.000 abitanti) nel 2025 mostrano un indice volume 107, sopra media e in crescita (da 101).

Sintesi dominio urbano: la città metropolitana resta il contesto dove è più facile trovare famiglie acquirenti, ma i volumi acquistati sono ormai distribuiti in modo più ampio e mostrano buona vitalità anche nei piccoli centri.

Le possibili chiavi di lettura trasversali

1. Il mirtillo è sempre meno “prodotto da Nord ricco”

Rispetto al passato, il consumo si sta allargando:

- geograficamente (recupero di Sud e Centro),

- socialmente (crescita di medio-basse e basse),

- territorialmente (buoni segnali anche fuori dalle aree metropolitane).

2. La penetrazione e il volume raccontano due storie diverse

Molti segmenti mostrano comportamenti opposti tra:

- penetrazione = quanti comprano

- volume = quanto comprano

È particolarmente evidente per:

- over 65 (pochi ma forti acquirenti),

- famiglie 5+ (meno diffuse ma in recupero nei volumi),

- classi socio-economiche medio-basse (più presenti e più attive).

3. Il 2025 sembra l’anno della “normalizzazione”

Il dato più strategico è che il mirtillo sta uscendo da una fase di crescita trainata da pochi cluster “leader” e sta entrando in una fase più matura, con base di consumo più larga e più omogenea.

Conclusioni

Nel 2025 il mirtillo conferma quindi una doppia evoluzione: da un lato resta una categoria con tratti distintivi (forte presenza nel Nord, penetrazione più alta nelle classi alte, intensità di acquisto elevata tra gli over 65), dall’altro mostra segnali sempre più evidenti di allargamento strutturale del mercato.

È proprio questa combinazione — crescita e normalizzazione — a rendere il mirtillo una delle categorie più interessanti da osservare nella frutta fresca italiana.